La Destination Reputation e alcuni modelli per la sua misurazione

Oggi viviamo in un mondo sempre più globalizzato in cui è divenuta sempre più complessa la scelta di una vacanza da parte del turista anche come conseguenza della aumentata fragilità di una destinazione turistica esposta in misura più netta che in passato anche ad improvvise variazioni della sua reputazione nella considerazione dei fruitori potenziali.

Le città d’arte e tutte le destinazioni potenzialmente interessanti per il turista (incluso quello di tipo congressuale) gareggiano nell’attrarre visitatori, residenti e finanche attività d’affari.

In questa competizione una destinazione con una reputazione positiva trova più facilmente attenzione, risorse, turisti, genera lavoro e anche circolazione di denaro con un circolo virtuoso che porta ricchezza ed opportunità per la comunità locale. Diventa da questo punto di vista sempre più rilevante la valutazione o misura della reputazione di una destinazione turistica sia nell’ottica di un suo miglioramento che dal punto di vista della comunicazione e del marketing.

Le destinazioni turistiche sono considerate come unità organizzative dell’industria del turismo ed alcune delle più complesse strutture in termini di gestione e coordinamento.

La destinazione turistica è un insieme composito di servizi, paesaggi naturali e risorse socio-culturali. Nel tempo le organizzazioni dedicate a gestire il sistema turistico nel suo complesso o una parte rilevante degli attori della filiera turistica sono aumentate ed accanto agli enti locali che per ruolo naturale svolgono un ruolo di coordinamento e di complemento ai servizi turistici presenti sul territorio, si sono affermate organizzazioni private, associazioni di categoria nonché club di prodotto/servizio come “destination management organizations” (DMO).

Il ruolo di una Destination Management Organization) è cruciale e rappresenta un fattore chiave di successo nel suo sforzo di raggiungere l’attenzione dei potenziali visitatori. Le DMO sono in primis un’organizzazione di marketing dedicata allo sviluppo dell’immagine di una destinazione e nel coordinare stakeholder interni per fornire prodotti e servizi ai turisti. Fra le principali attività svolte si annoverano le seguenti:

- Coordinamento degli attori principali (inclusa la politica e i settori produttivi);

- Ruolo di leadership e sostegno del turismo con la comunità locale con la finalità di generare consapevolezza fra i residenti sulla sua rilevanza;

- Supporto per lo sviluppo di strutture turistiche e sulla loro attrattività;

- Informazioni a supporto del turista prima e durante la visita;

- Assistenza a soggetti terzi come tour operator e agenzie turistiche.

Il focus principale di una DMO è quello di gestire il brand di una destinazione nonché la sua reputation consolidando e rafforzando il ricordo di momenti gradevoli vissuti durante l’esperienza turistica con il fine di creare un’immagine in grado di influenzare le decisioni dei turisti di visitare la destinazione in alternativa ad altre. Il brand di una località e la conseguente Reputation sono una rappresentazione dell’identità di un luogo e le destinazioni si impegnano a raggiungere una soddisfazione relativa al proprio brand, un’adeguata Reputation, una fidelizzazione, una consapevolezza del nome e della qualità percepita.

La reputazione in campo turistico, nel suo complesso, è vista come la rappresentazione “percepita” di un insieme di azioni passate e prospettive future di una destinazione. Il ruolo della Reputation nel turismo è stato spesso sottolineato ed in particolare sulla base di un forte legame con la qualità dei servizi e l’esperienza in loco. Il turismo è un settore dove i clienti sono molto attenti ed inclini a scegliere sulla base della reputazione di una destinazione.

Modelli per la valutazione della Destination Reputation

Per valutare la reputazione di una destinazione bisogna individuare un modello di misurazione, un metodo

di raccolta dei dati e può essere puramente descrittivo o essere un elemento utile per studiare le relazioni causa-effetto fra le variabili analizzate potendone determinare poi gli impatti di singoli indicatori o di intere aree di valutazione.

Questi strumenti si lasciano preferire, per una maggior scientificità della raccolta dei dati e dell’individuazione delle caratteristiche socio-economiche dei rispondenti, al pur utile e diffuso strumento della web reputation oggi molto in voga.

Quest’ultima ha senz’altro facilitato la presenza di strumenti per valutare la reputazione di una destinazione. TripAdvisor, i social network e tutte le altre applicazioni che consentono al turista di lasciare una recensione sulle strutture a potenziale turistico come ristoranti ed alberghi in primis, altri strumenti come piattaforme digitali stanno cercando di mettere in dubbio le conoscenze consolidate nel campo della reputation e strumenti come la Sentiment Analysis si sono diffusi per intercettare questa importante mole di informazioni.

Ritornando ai modelli per la Destination Reputation (o più ampiamente per la Reputation in senso lato) alcuni di essi hanno ricevuto ampi consensi e/o sono strumenti riconosciuti anche per la capacità degli ideatori di affermare commercialmente il modello stesso.

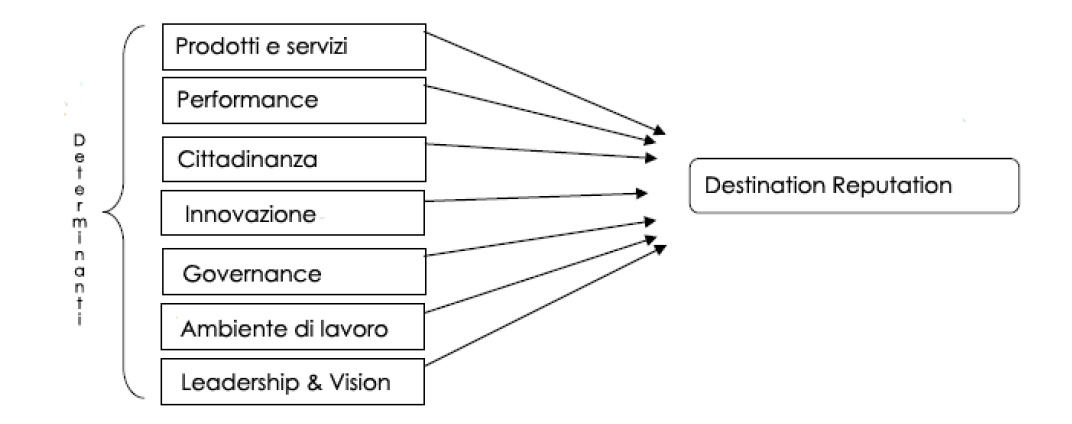

Fra i modelli più noti vi è quello per la misurazione della Reputation sviluppato dal Reputation Institute (RepTrak Framework) e i driver della reputation sono sintetizzati in 7 dimensioni chiave: 1) leadership organizzativa 2) Qualità di prodotti e servizi, 3) Ambiente lavorativo, 4) Performance (finanziaria e non), 5)Cittadinanza, 6) Innovazione 7) Government.

Figura 1 – Il RepTraK Framework (Reputation Institute)

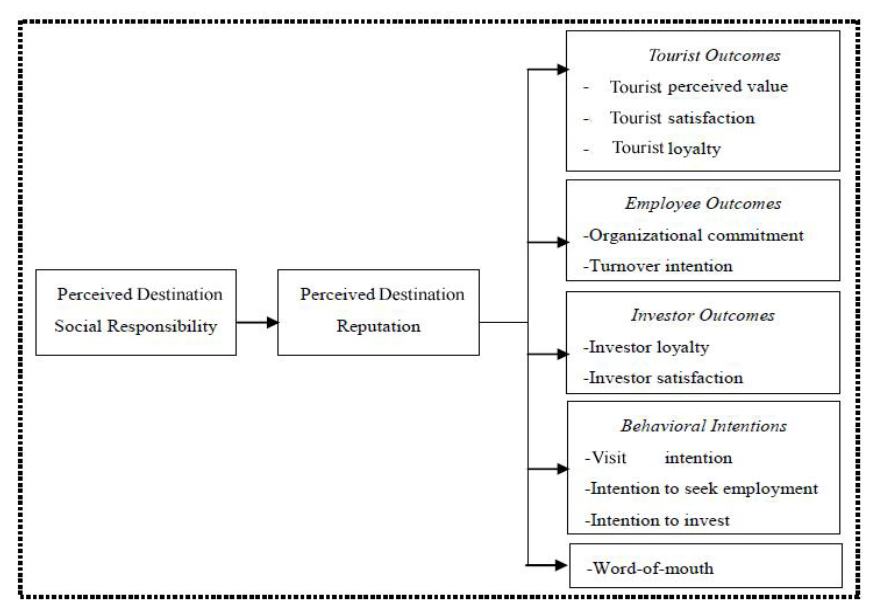

Altri modelli in letteratura hanno studiato l’impatto di variabili differenti nell’analizzare la Reputation oltre ad aver introdotto una serie di interessanti outcome come la fidelizzazione del turista, l’intenzione degli investitori a realizzare investimenti nella destinazione e la soddisfazione dei lavoratori nel settore turistico. Interessante il modello di Maden et altri che studia la Social Responsibility come elemento determinante della Reputation.

Figura 2 – Social Responsibility e Reputation (Maden et al., 2012)

La responsabilità sociale nasce dall’adattamento di quella elaborata per la Corporate Reputation delle imprese ed evidentemente si concentra sulla riduzione o eliminazione degli impatti del turismo sull’ambiente e sulle aree archeologiche oltre alle altre esternalità negative che il turismo apporta alle comunità locali.

Altri modelli complessi associano la social responsibility e la ability delle imprese turistiche come determinanti di tourist satisfaction e della fiducia nella destinazione (trust) intesa come la convinzione del turista che l’organizzazione turistica agirà nell’interesse nel turista e mantenendo la qualità promessa.

IRCSIA ha a sua volta sviluppato un modello econometrico , basato sulla tecnologia PLS-PM. che combina alcune delle precedenti variabili individuate come possibili determinanti della Destination Reputation analizzando successivamente gli impatti di quest’ultima sulla loyalty dei turisti ma anche della propensione ad investire nella località turistica.

In particolar modo, il modello sperimentato da IRCSIA distingue l’Immagine della Destinazione come “Industria Turistica” utilizzando una serie di elementi fortemente sviluppati in letteratura legati alla Brand Awareness ed alla Brand Image dall’Immagine legata alla Destinazione che ha responsabilità sull’ambiente, sulle aree di interesse storico ed archeologico e sul rispetto per le comunità locali.

Questi due elementi che determinano di fatto la Destination Reputation possono avere peso differente per segmenti di turisti con una minore o maggiore sensibilità ai temi della sostenibilità.

La Destination Reputation a sua volta impatta sulla Soddisfazione del turista nei confronti della destinazione, sulla sua fidelizzazione e finanche sulla fidelizzazione degli investitori nella destinazione turistica che possono essere rappresentanti, oltre che da multinazionali e imprese che intervengono in loco, anche dai Tour Operator che convogliano flussi turistici nella destinazione.

Figura 3 – Il Modello di IRCSIA per la Destination Reputation (clicca sull’immagine per un ingrandimento)

Un tale modello è in grado di offrire non solo la valutazione della Destination reputation e delle sue componenti ma anche dei suoi outcomes. L’insieme delle relazioni tra le diverse aree che il modello prefigura si rivelano cruciali dal punto di vista decisionale.

Strumenti come i modelli di Destination Reputation sono dunque sempre più attuali nella società globalizzata attuale in cui le destinazioni competono per assicurarsi i flussi turistici di più recente origine ma anche per mantenere il vantaggio competitivo generato attraverso la capacità di offrire un turismo di qualità, ed oggi anche attento al territorio nell’ottica della sostenibilità. ma soprattutto incentrato sull’esperienza del turista (tourist satisfaction).

(Maurizio Lauro, Market Research Director di IRCSIA – Istituto di Ricerca e Certificazione per la Statistica e l’Informatica Applicata da diversi anni impegnato in Ricerche sul Turismo con strumenti innovativi).